发布日期:2025-07-01 23:27 点击次数:104

反差 twitter

反差 twitter

跟着2025年第一季度汽车阛阓相关数据出炉,也曾引以为傲的增程阛阓,当下可谓是“几家闲隙几家愁”。数据流露,增程混动排行前20的车型,共计销量约为20万辆。但聚焦到个别车企身上,增程的“光环”却正在渐渐撤离。

所谓的增程“光环”撤离,不单是体当今车企的销量层面,更关键的是,增程车辆还遇到口碑遇冷、浮滥者祛魅,这远比单纯的销量下滑更可怕。

与此同期大电杂居品强势崛起,诸多车企纷纷布局,诸如小鹏、极氪等车企凭借长续航、先进架构等上风,正在开启大电混元年。

二者此消彼长的背后,是时刻改造的弘大驱动,在电板时刻、能源架构不断演进确当下,增程时刻的短板日益突显,而大电混凭借前沿科技已矣冲破,精实在中阛阓需求。加之浮滥者对续航里程、能耗资本、智能竖立的条件升级,促使车企转型。不错说,现时的新能源赛谈竞争河山正被改写。业内东谈主士觉得,增程车销量下滑、口碑遇冷的多重困局背后,一个昭着的信号仍是开释,即大电混时期仍是到来。

销量下滑口碑遇冷增程车型光环不再

从全体阛阓推崇来看,增程混动排行前20的车型,共计销量约为20万辆,虽然看似成绩尚可,但背后却荫藏着诸多问题。与以往比较,增程车销量同比下落趋势昭着,尤其是在高端阛阓,也曾的喜跃不再。以赛力斯为例,算作增程车范围的关键代表车企,赛力斯新能源汽车2025年第一季度销量为5.46万辆,同比下落42.47%。其中赛力斯汽车(含问界品牌)的累计销量为4.52万辆,同比下落46.31%。

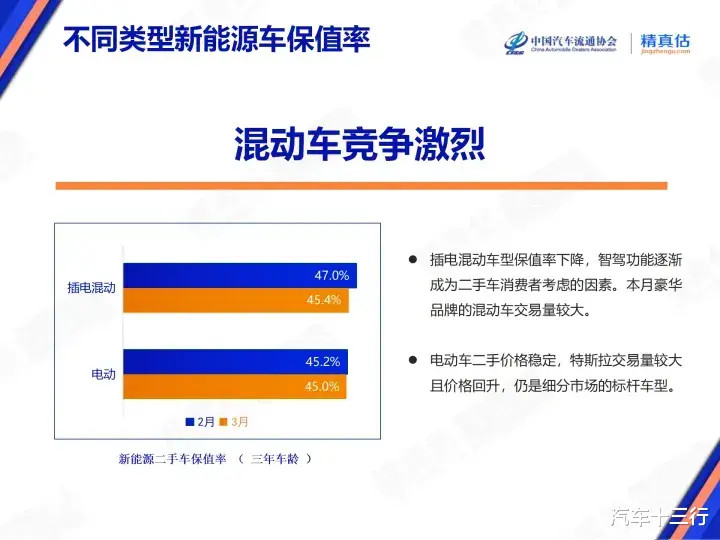

久了沟通增程车销量下滑原因,不妨通过精真估等平台相关数据不错找出相应谜底,字据平台相关数据发现,3月份混动车型(由于增程车型莫得相当孤独,算在混动车型中)平均保值率为45.4%,处于低位,而且环比下落1.6个百分点。此外,增程车型的品控问题较为卓绝。

数据流露,2024年,增程车的投诉量比上一年飙升280%,其中联系续航、油耗和电板的问题占到了投诉量7成多。

虽然车企在宣传时通常强调其方便节能以及长续航等上风,但在履行使用经由中,浮滥者发现增程车的含电量过低,油耗过高的缺陷尽头昭着。如有些增程车型声称油耗为5L/100km,可这一数据在履行驾驶中,受路况、驾驶民俗等身分影响,很难达成。在城市亏电路况下,部分增程车的履行油耗以致能达到8-10L/100km,与同级别燃油车比较毫无上风可言。此外,部分增程式汽车存在启动抖动景观。这些问题严重影响用户的驾驶体验,无疑让潜在浮滥者退守三舍。

针对保障用度,咫尺新能源车年均保费较燃油车跨越21%。但增程车由于自己结构以及维修资本等身分,保费依然不低。举例一款售价25万左右的增程车,其年均保费在6000-7000元,这无疑增多了浮滥者的使用资本。

其实是香蕉在线视频观看站在阛阓竞争与浮滥者需求变化角度来看,在往日很长一段时期里,有些车企靠增程途径已矣快速增长,尤其是高端SUV增程途径。但经过三年多的履行考据,这一模式并莫得得到浮滥者的平凡招供。

跟着智能化的快速迭代,也曾车企主打的大电视、大沙发、大雪柜等感官竖立已不再是特殊上风,浮滥者关于这些宣传点仍是脱敏。浮滥者如今愈加细心车辆的中枢地能、智能化水平以及履行使用资本。在新能源汽车阛阓中,纯电动车凭借其日益增长的续航里程、快速充电时刻以及更低的使用资本,逐渐迷惑了更多浮滥者的眼神。插混车型也在不断优化时刻,在油耗与性能方面获取更好的均衡,这王人对增程车阛阓份额酿成了挤压。

不错说,也曾打着方便节能以及长续航牌号的增程车,在履行使用经由中被浮滥者发现诸多缺陷。增程车辆仍是进入到阛阓迟暮阶段。车企若念念在畴昔的新能源汽车阛阓中占据一隅之地,必须针对增程车现有问题进行时刻改造,提高居品品性,申斥使用资本,同期从头注视浮滥者需求,打造更具竞争力的居品,而大电混无疑是最佳采纳。

2025年车企持重开启大电混元年

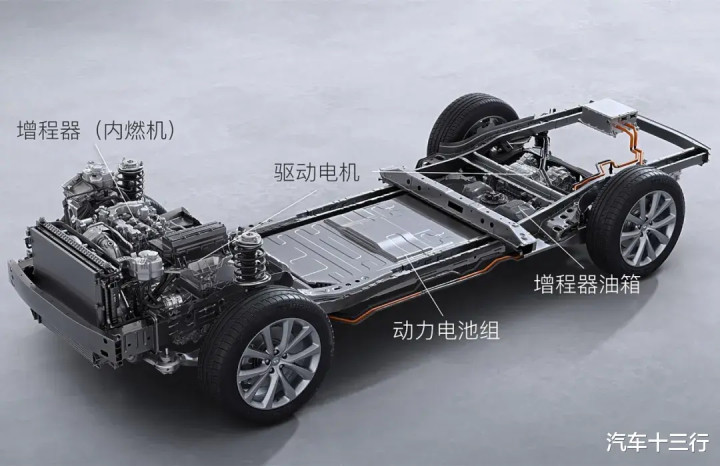

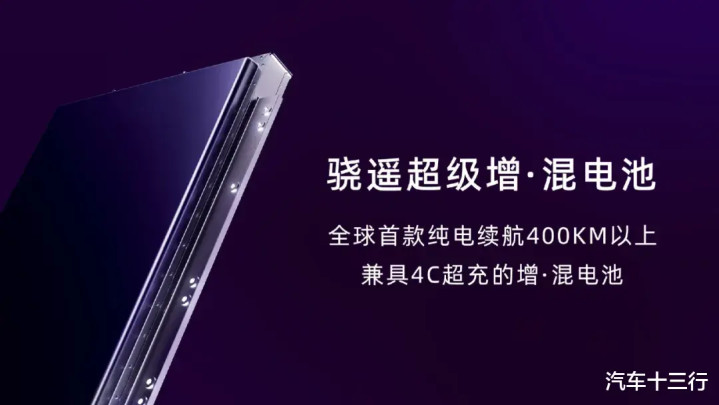

从2024年下半年起,诸多车企便纷纷秘书将于2025年推出大电杂居品。所谓大电混,其中枢亮点在于将纯电续航从当下增程车企精深的200公里大幅提高至400公里,以致更高。如宁德时期发布的骁遥超等增混电板,是全球首款纯电续航400公里以上且兼具4C超充的增混电板。

在竖立架构上,大电混也甩掉了增程车企传统的油改电竖立逻辑,转化为电改油,即在纯电平台基础上,通过合理减少全体电板使用量,相对减少资本插足以及车辆傲气,进而构建以电为主导的混动结构。从履行上讲,这种大电混的电动化体系相较于增程式更为先进。

其实车企纵脱发展大电混主要基于两大见识。从浮滥端来看,浮滥者关于电动汽车的纯电续航里程有着更高期待,不再知足于200公里的短续航,同期盼望车辆具备更高的节油成果。浮滥者也但愿居品领有更完善的电动架构,以适配电动化时期下高度智能集成的发展趋势,而非在油改电的基础上进行简便的修补。

关于率先布局大电杂居品的企业而言,降本增效、提高盈利水祥和阛阓竞争力是枢纽考量。以小鹏汽车为例,往日其在高端化程度中,在电板一级供应商方面过度依赖宁德时期,致使资本居高不下。资本降不下来,则车的单价也就难以申斥,范围化发展受阻。

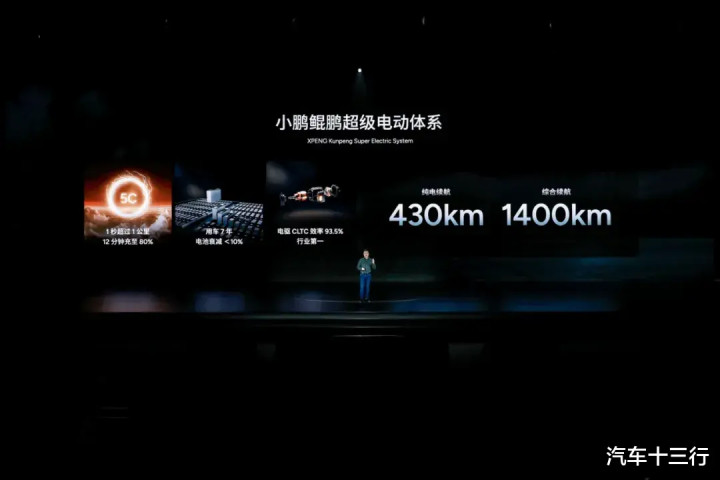

为了已矣范围与利润的均衡,小鹏汽车基于电改油竖立大电杂居品。在知足浮滥者对纯电续航以及智能竖立这两大强烈需求的前提下,通过将一款纯电居品的电板诈欺于两款电混车上,不仅申斥了自己资本,减少了对单一供应商的依赖,还提高了终局居品的价钱上风与阛阓竞争力,从而知足了更平凡浮滥者的需求。其实小鹏汽车在降本路上一直从未停歇,咫尺小鹏汽车接管的5C超充AI电板,从3C提高至5C,SOC从10%充至80%的时期镌汰,提高了电板使用成果,减少了电板容量需求,曲折申斥了资本。

与小鹏雷同,极氪也在高端化范围捏续发力,行将推出的9X大电杂居品备受把稳。极氪9X盘算于2025年年底量产录用,其智能化竖立远超理念念L9和问界M9。仅以底层算力来看,极氪搭载自研双Thor芯片适度器,算力高达1400TOPS,补助零延时通讯与厘米级卫星高精度定位,为安全冗余添砖加瓦。比较之下,理念念L9的理念念ADMax智能驾驶系统搭载双英伟达Orin-X算力芯片,总算力为508TOPS。再加上基于正向竖立上风,不错说,极氪9X在电混含电量等方面也优于现有增程式车型,阛阓竞争力坚强。

业内东谈主士精深觉得,2025年将成为大电混取代增程的枢纽转化点。大电杂居品凭借长续航、先进架构以及车企资本优化等上风,正缓缓改变阛阓阵势,畴昔其在新能源汽车阛阓中的份额有望进一步扩大,而传统增程车型则需濒临时刻升级与阛阓竞争的双重挑战。

大电混是供应链、范围化和资本叠加的最优解

2025年,关于投身电混或增程范围的汽车企业而言,知足浮滥者需求虽然枢纽,但构建中枢竞争力才是立足阛阓的根蒂。“一切以浮滥者为中心”看似是行业轨范,实则存在局限性。

汽车算作耐用浮滥品,居品更新周期长,变数远不足快消品。就拿电板范围来说,三元电板阛阓宁德时期占据主导,磷酸铁锂电板则由比亚迪最初。除了像祥瑞这么具备范围化、体系化自研铁电板智商的车企外,多数整车企业在三元电板一级供应商的采纳上,难以解脱宁德时期的制约。

此外宁德时期的供货模式也称为一种无形制约,其董事长曾毓群曾言:“(车企)付钱包下坐褥线,我就给你作念。概况签一个恒久勾通条约,本心产量波动在正负15%以内,人人就没问题。但莫得资金补助的本心,王人是不精致的。”换句话说,念念要宁德时期供货,车企不仅要插足大宗资金包下坐褥线,还得坚定至少五年、以致长达十年的产能合同。

宁德时期的这种坐褥线承包供货模式,在一定程度上遏抑了整车企业的资金流,截止了其应付阛阓功令快速变化与更变的智商。受此影响,咱们也看到了纯电阛阓市占范围正在被缓缓挤压。

在此配景下,车企纷纷将眼神投向电杂居品。电混与增程有着显赫分散,电杂居品常常具备更高的纯电续航里程,况且基于电动化平台打造。这两大特质,让电混有望整合增程阛阓份额,形周详新的阛阓阵势。不错说,2025年号称“大电混元年”,布局早的车企将霸占先机,正如往日布局增程时刻的车企获利红利相通,而咫尺小鹏和极氪就是积极投身大电混范围的典型代表。

此前,小鹏一直专注于纯电范围,但在2024年底推出“鲲鹏超等电动体系”,持重进击大电混赛谈,小鹏的增程式能源总成纯电续航可达430公里,概述续航超1400公里。极氪也在大电混范围有所动作,行将推出的极氪9X备受眷注,其插混版CLTC纯电续航可达430km,概述续航超1400km。

相关数据流露,2024年中国新能源汽车销量达1286.6万辆,预测2025年将冲破1600万辆。其中,羼杂能源车型(涵盖插电式羼杂能源和增程式电动汽车)将成为新的增长引擎,2025年销量预测冲破800万辆,增速达60%,在新能源全体销量中占比接近50%。在这么的阛阓趋势下反差 twitter,大电杂居品凭借自己上风,有望在竞争狠恶的新能源汽车阛阓平分得一杯羹。车企若念念在2025年乃至畴昔的阛阓竞争中脱颖而出,加快大电杂居品布局刻遏抑缓。而小鹏、极氪在电混阛阓上的走势无疑是最值得眷注的。